m2 and m2 growth yoy

fiscal vs. monetary

bank loan creation vs.

cpi bank loan fiscal deficit relationship 1940

1970 why stag?

japan/ us why japan deflation and why us inflation?

양적완화는 인플레이션을 일으키지 않는다.

2008년 서브프라임 모기지 사태 이후 미국은 경제학 교과서에서도 보지 못한 방법으로 경기를 부양시키려고 노력하였다. 일명 양적완화(quantitative easing)을 단행하여 시장에 유동성을 불어넣었다. 2008년 이전까지는 공개시장운영이라는 방법으로 단기금리를 조절하여 시장에 유동성을 조절하였다면 2008년 이후부터는 양적완화라는 방법으로 장기금리를 조절하여 시장에 유동성을 조절하기 시작한 것이다.

<양적완화 규모와 매입한 채권의 종류. 대부분 국채와 모기지 채권을 매입하였다.>

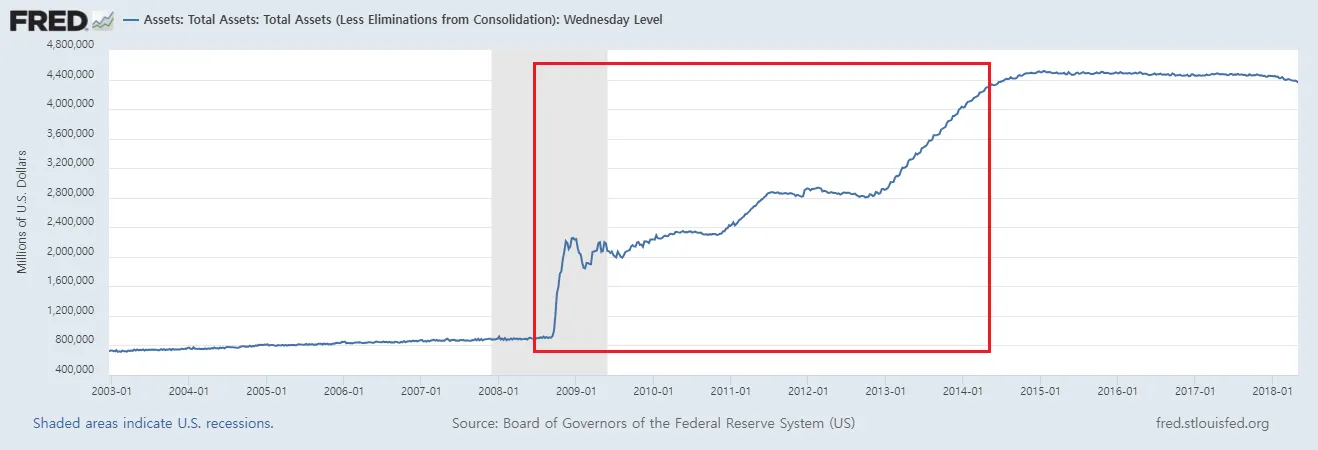

양적완화 규모는 매우 큰 것이었는데 연준의 대차대조표를 보면 확인할 수 있다. 빨간 네모칸은 양적완화 시기와 그 양을 나타낸 것이다. 이전 트렌드와는 다르게 연준의 대차대조표가 매우 크게 상승하는 것을 볼 수 있다. 대차대조표의 증가는 시중의 채권들을 사들였다는 의미이다.

<연준의 대차대조표. 빨간 박스는 양적완화 시기를 표시 한 것.>

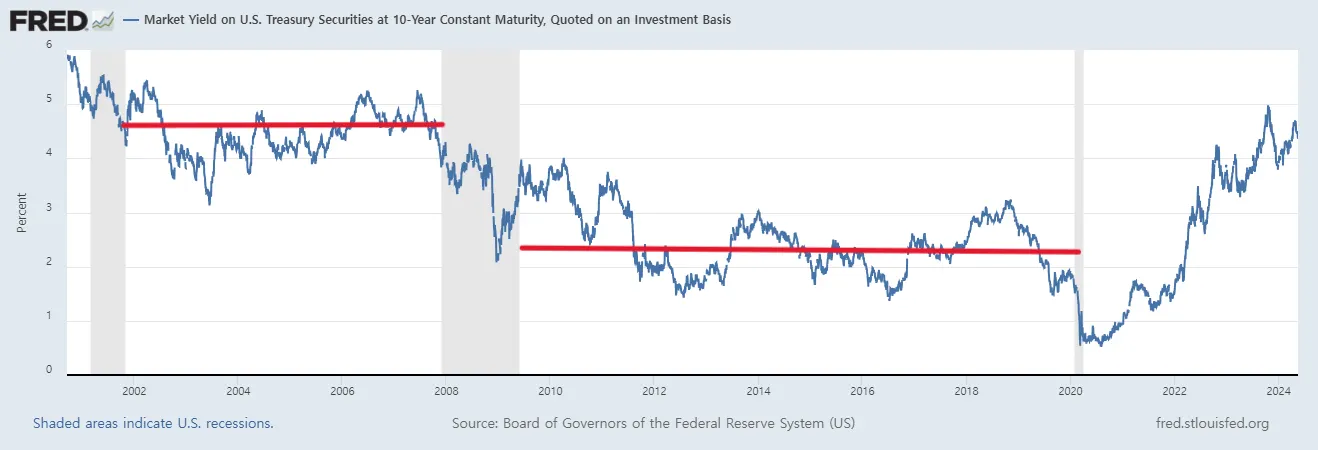

아래 10년물 장기채 금리 추이를 보면 2008년 이전에는 장기채 금리가 4%대 근방에 있다가 2008년 양적완화 시행 후 2%대에 머무르고 있는 것을 볼 수 있다. 연준이 장기국채를 대량으로 매입해주기 때문에 국채가격이 올라갔고 그로인해 금리가 하락한 것이다

<미국 10년물 장기채 금리 추이. 2008년 이후 금리가 낮게 형성되고 있다.>

출처: Fred

미국의 연방준비제도는 양적완화를 통해 경기진작을 시키려 하였지만 유례없는 유동성 공급에도 불구하고 경기는 크게 살아나지 못하였다. 연준이 대차대조표를 늘려서 은행에 지급해준 돈은 시중으로 공급되지 못하였고 오히려 장기금리가 하락하자 장기국채에 비해 비교적 수익률이 높았던 주식시장과 부동산으로 유동성이 흘러들어갔고 자산가격만 천정부지로 뛰게 되었다. 양적완화가 기준금리를 더이상 낮출 수 없는 국가에서는 어쩔수 없는 조치라는 의견이 있지만 이러한 조치는 이미 자산이 상당한 부자들만 더욱 부자로 만들어 양극화를 초래했다는 점에서는 비판을 빗겨갈 수는 없었다.

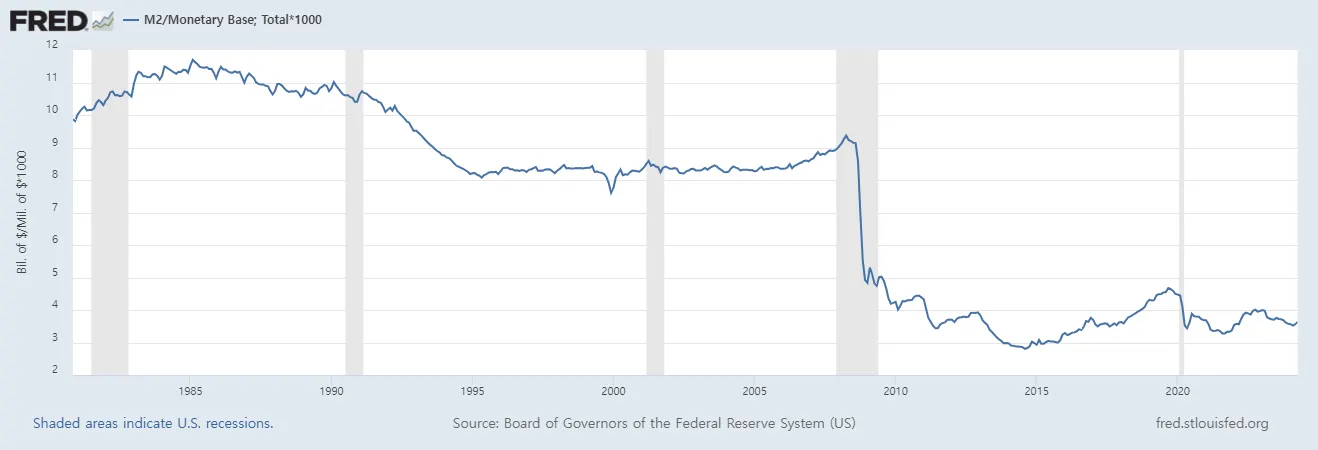

시장에 엄청난 유동성을 주입하였음에도 불구하고 인플레이션은 일어나지 않았다. 왜 그랬을까? 우선적으로 돈이 민간에게 유통되는 과정이 양적완화는 민간에게 돈을 뿌리는 행위가 아니라 은행에게 돈을 주입하는 행위이기 때문이다. 물론 이 과정에서 은행이 민간에게 대출을 적극적으로 해준다면 인플레이션이 발생할 수도 있겠지만 은행에게 대출을 적극적으로 할 요인이 없었다. 여러 이유가 있겠지만 2008년 이후 늘어난 빚과 함께 금융침체로 소비여건 악화, 공장들의 해외이전으로 인한 값싼 공산품, 기술향상으로 인해 저렴해진 가전기기들 등이 미국 경제를 디플레이션으로 이끌었다. 아래는 미국의 통화승수를 나타낸 그래프이다. 2008년 이후 급격히 하락하였다. 대출이 민간에 적극적으로 이루어지지 않았음을 시사한다.

<미국 통화승수>

출처: Fred

대출이 적극적으로 이루어지지 않았지만 은행들은 유동성이 풍부해졌다. 은행들의 풍부한 유동성은