앞으로의 미국 장기채권의 사이클이 과거 40년간 흘러왔던 장기채권의 사이클과 다르게 흘러갈 가능성이 많다.

금융계에서 자주 사용하는 문구중에 "이번에는 다르다.(This time is different)" 라는 말이 자주 인용되고는 한다. 버블장세나 강세장에서 사람들이 신기술이 미래를 바꿔놓을 것이라는 믿음을 나타내는 문구다. 하지만 금융의 역사를 좀 아는 사람들은 이번에는 다르다는 말이 틀렸다고 반박하곤 한다. 신기술이 우리의 삶을 바꿔놓는 것이 아니라 버블이라고 주장하는 것이다.

채권시장에서도 사람들은 미국채권이 과거의 패턴과 비슷하게 흘러갈 것이라고 생각하는 서학개미들이 많은 것으로 보인다. 근 40년간의 패턴을 분석하면 맞는 말이다.

하지만 시계열을 좀 더 늘려서 1940년대까지의 채권시장을 분석한다면 좀 다른얘기이다.

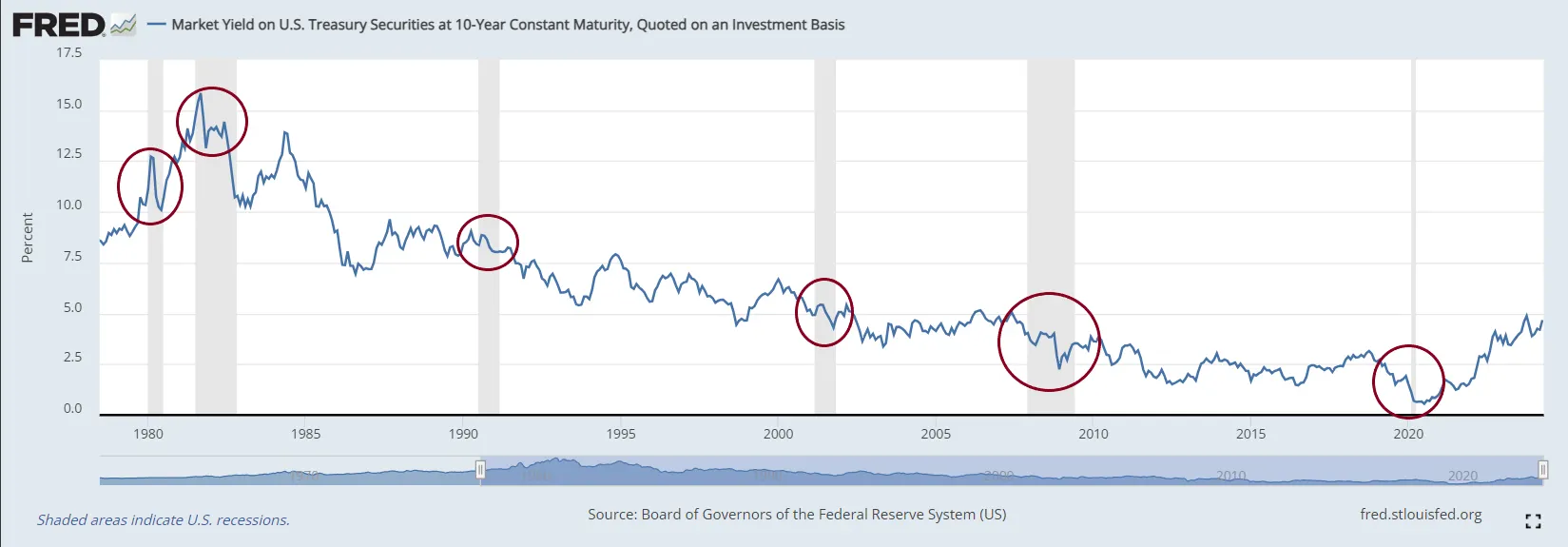

아래는 근 40년간의 미국 10년물 장기채권에 대한 금리이다.

출처: Fred

1980년대 부터 점진적으로 금리가 하락해왔던 것을 볼 수 있다. 채권금리가 하락한다는 소리는 반대로 가격이 상승한다는 의미이다. 지난 40년간은 채권금리가 하락해 왔다는 것을 알 수 있다. 또한 음영 부분은 경기침체 구간인데 경기침체 때 마다 채권의 금리가 하락 한 것을 볼 수 있다.

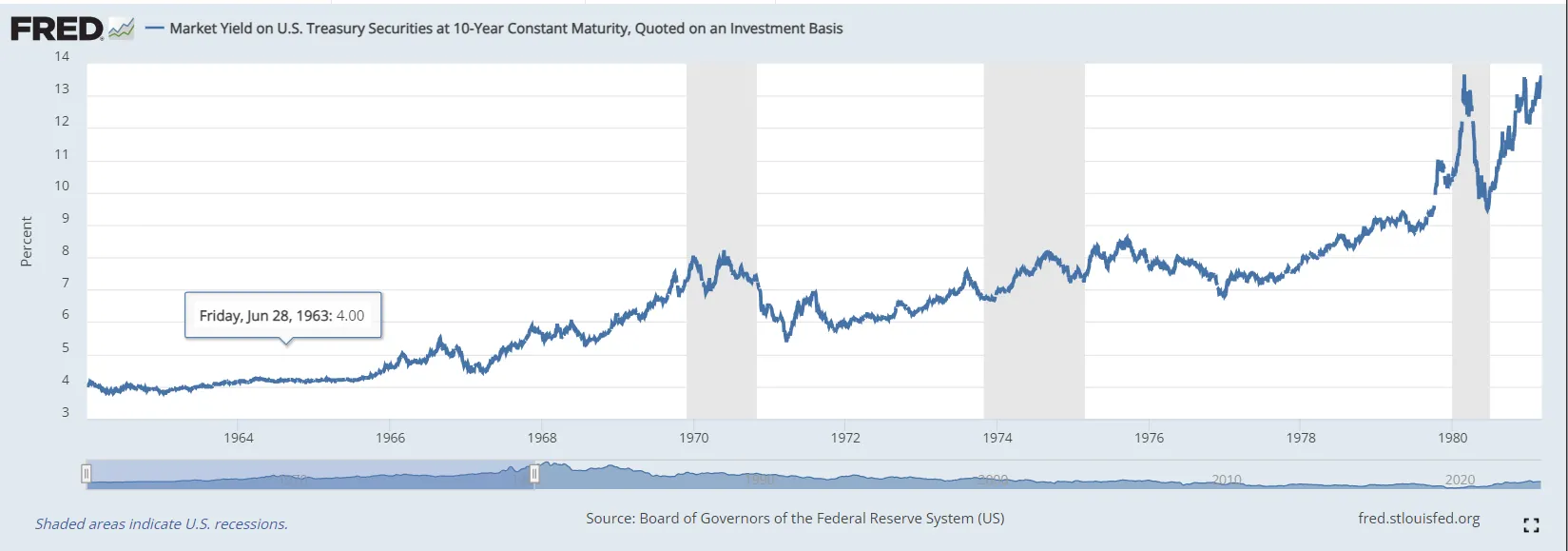

반면 시계열을 늘려서 채권금리를 살펴보자. 아래는 1970년대의 10년물 금리이다.

출처: Fred

음영부분의 10년물 금리를 살펴보면 경기침체때 그다지 금리하락이 많지 않아보인다. 오히려 74년도 경기침체에는 금리가 상승한 것을 볼 수 있다. 70년대는 대표적인 인플레이션(스태그플레이션)이 만연한 시기이다. 1970년대의 스태그플레이션 시기에는 채권가격이 오히려 하락한 모습을 볼 수 있다. 1980년~2020년대에 반하여 1970년대 스태그플레이션 시기는 채권에 안좋은 시기인 것이다.

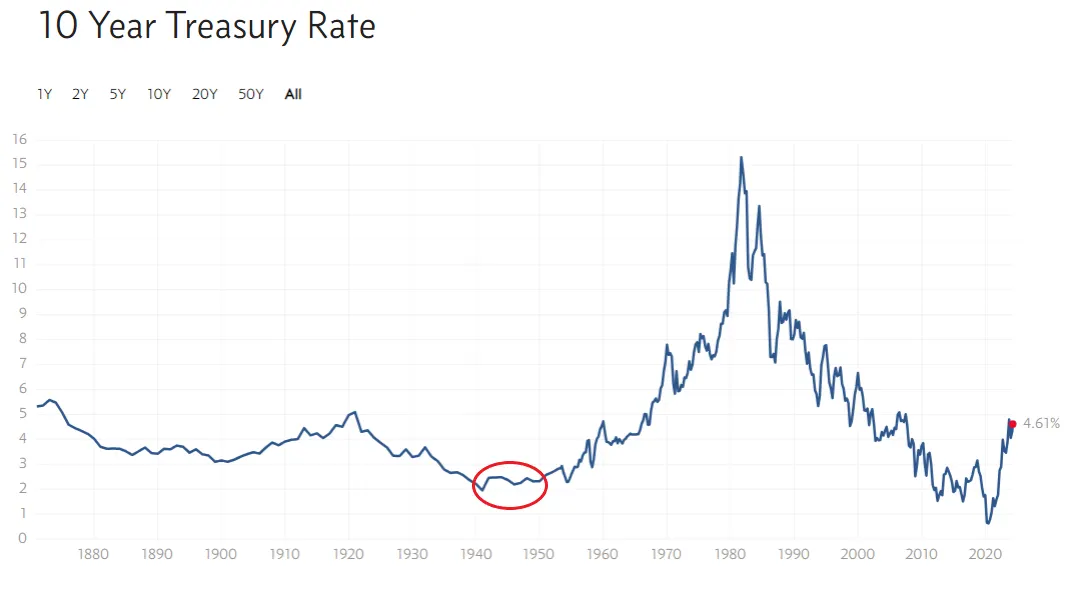

1940년대는 어떨까?

1940년대는 채권이 큰 재미를 못 본 시대이다. 그래프의 빨간 동그라미 구간이 1940년대인데 채권금리가 횡보중이므로 채권가격 또한 횡보한 시기이다. 게다가 인플레이션을 감안한 수익률은 더욱 더 처참했을 것으로 보인다. 1940년대 또한 인플레이션이 만연했던 시기이기 때문이다.

두 시기의 사례를 통해 알아본 인플레이션 시기의 장기채권은 결과가 별로 좋지 않았다. 인플레이션의 상승률이 장기채권의 금리를 상승시키는 요인이 되기도 하고 장기금리가 상승하지 않더라도 인플레이션의 상승률이 장기채권의 금리상승율을 넘어가기 쉽기 때문이다. 1940년대와 1970년대의 스태그플레이션 시기를 바라보면 그래왔던 것이다.

현재 거시경제 환경은 1940년대와 비슷하다고 판단할 수 있다. 미국 정부부채가 매우 높아진 시기이며 연준의 기준금리가 바닥을 친 상황이다.

아래 그래프는 미국 정부의 GDP대비 부채비율이다.

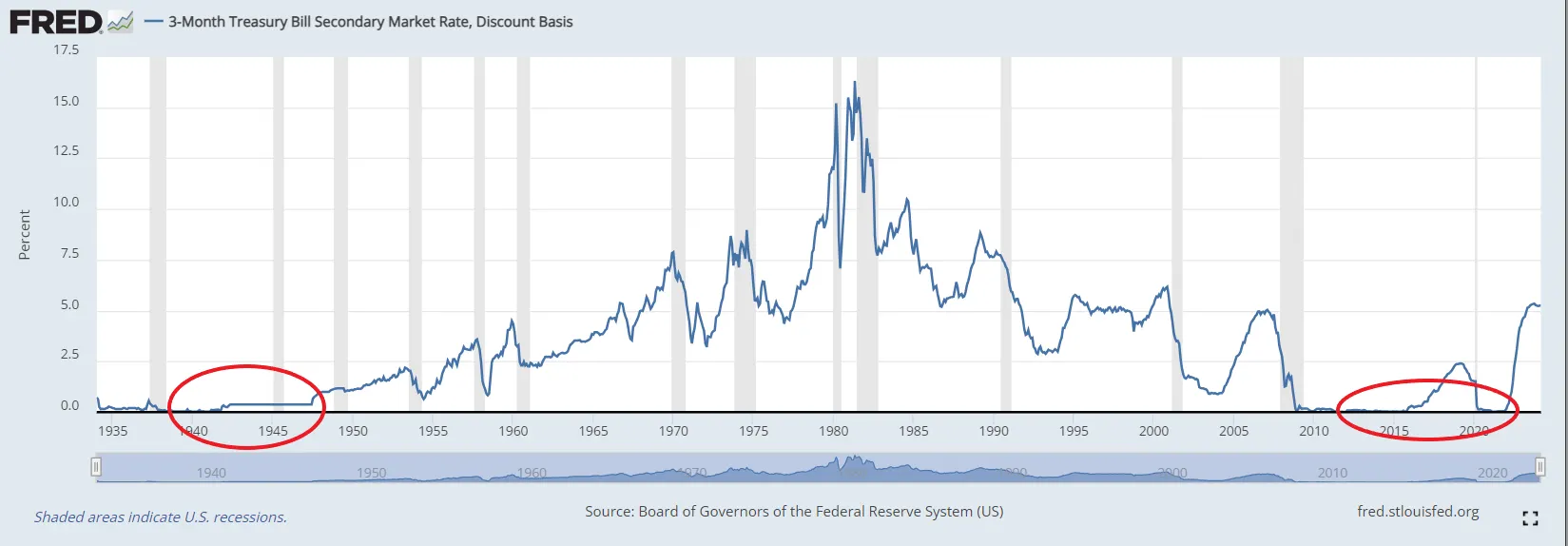

아래는 미국의 3개월물 금리(기준금리) 차트이다.

출처: Fred

1940년대와 2020년대에는 기준금리가 바닥을 찍은 상황이며 미국 정부부채가 피크를 찍고 있는 모습을 볼 수 있다. 거시경제 환경이 둘 다 비슷한 이유인 것이다. 이런 시기에는 기준금리가 인플레이션 이상으로 올려서 인플레이션을 잡기 힘들어 지는 상황이 온다. 금리 인하를 단행하기 어려워 지므로 이 시기에는 재정정책(재무부 채권 발행)으로 경기부양을 해야할 시기인데, 금리인상을 인플레이션 이상으로 단행한다면 채권 이자만 해도 어마어마 한 가격을 재무부가 지불해야 하기 때문이다. 이 시기에는 그러므로 재정지출이 극대화 되고 인플레이션보다 금리는 낮은 상황이 이어지며 막대한 재정지출이 개개인들의 호주머니에 꽂아지며(코로나 펜데믹 때 막대한 지원금처럼) 그로 인하여 인플레이션이 야기가 되는 거시적 환경을 만들어 내는 것이다.

1940과 1970이 다르고 왜 1940과 비슷한지.

현재 파월은 인플레이션을 잡기위해 기준금리를 5.5%로 매우 높게 유지하고 있지만 반대로 재무부는 사상 최대의 채권발행으로 재정지출을 늘리고 있다. 막대한 재정지출에 높은 기준금리로 인하여 더욱 더 유동성을 풀어댄다면 이는 2차 인플레이션을 야기 할 수 있을 것이며 이는 결국 장기채권 금리의 인상을 야기할 수 있다. 혹은 이런 시나리오가 아니더라도 1940년대 처럼 YCC를 단행하여 단기금리와 장기금리를 고정시켜 큰 수익을 보기 힘든 상황이 올 수도 있다. 그러므로 1940년대와 닮은2020년대에는 1980년대~2020년대와는 다르게 장기채권이 구조적으로 안좋은 이유인 것이다.