Summary

•

금은 지금도 매우 저평가 시기이다.

•

단기적으로(몇달 단위) 어떻게 움직일 지 모름. 하지만 장기적으로는 주가지수보다 많이 상승 할 것.

•

지금 전형적인 경제침체 vs. 스태그플레이션(경제는 안좋은데 물가가 오르는 현상)으로 싸우고 있는데 두 케이스 모두 금에게 매우 유리한 시기.

•

지금 시기에 금을 산다면 경제위기나 스태그플레이션에 모두 좋은 포지션이기에 수익 보기 좋을 것.

현재와 1940년대와 현재 2020년대의 비슷한 경제 구조

내가 금이 장기적으로 우상향 할 것이라고 보는 이유는 지금 경제상황이 구조적으로 1940년대와 비슷한 경제환경을 가지고 있기 때문이다. 두 시기 다 정부부채가 매우 높은 상황이었고 이는 필연적으로 정부지출이 늘어나기 좋은 환경을 가지고 있기 때문이다. 금리로 경제를 컨트롤 할 수 있는 카드를 이미 다 써버린 상태(금리를 더이상 내리기 힘든 구조)때문에 재무부의 재량이 더 커지는 상황이 발생한다.

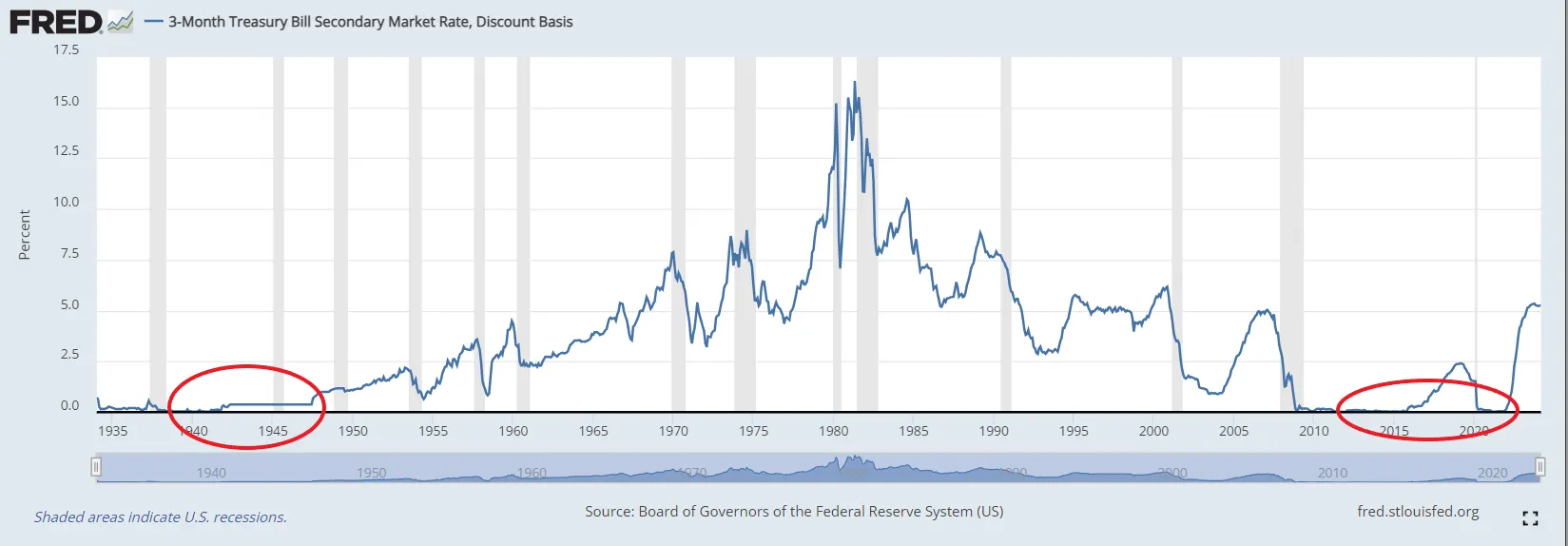

아래 두 차트는 미국의 기준금리 차트와 미국 재무부의 GDP 대비 부채비율이다.

•

미국 기준금리 차트

출처:Fred

•

미국 재무부의 GDP 대비 부채비율 차트

차트를 확인해보면 1940년대에는 금리가 바닥을 친 상황이며 재무부의 부채비율이 최대치를 찍었던 것을 볼 수 있고 2020년대는 그와 마찬가지인 상황으로 두 시기의 거시경제 환경이 비슷한 것을 볼 수 있다.

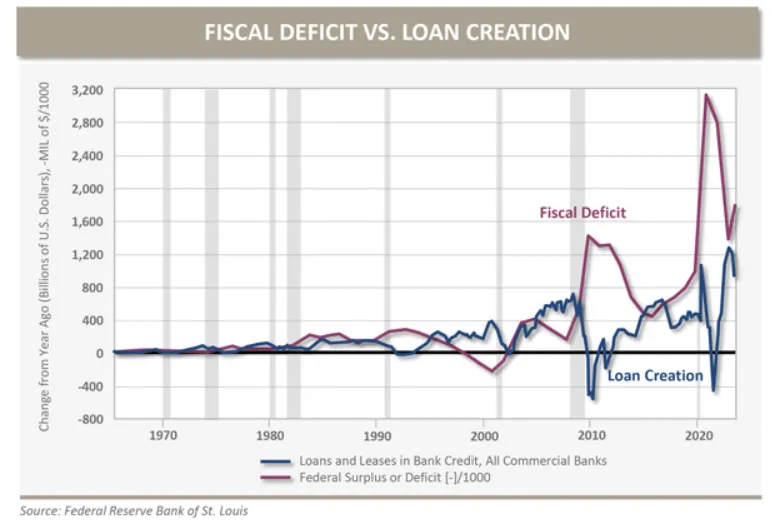

경제에 돈이 투입되는 과정은 1) 중앙은행의 돈 풀기와 2) 정부의 재정정책으로 크게 나뉘어 진다.

1) 중앙은행이 돈을 푸는 상황에서는 인플레이션이 잘 발생하기가 힘든 구조이다. 왜냐하면 돈을 풀어서 대중에게 나눠주는 형식이 아니라 은행에 돈을 직접 꽂아주는 방식으로 작동하기에 물가단에서의 가격상승이 일어나기 힘든 구조이다.

2) 반면 정부의 재정정책은 국가에서 직접 공무원이라던지 사회보장시스템, 코로나 팬데믹때 돈을 사람들의 호주머니에 직접 꽂아준 것 처럼 시중에 돈을 풀기 때문에 물가가 상승하는 효과가 있다.

위에 쓴 것 처럼 현 상황은 재무부의 재정정책이 더 우위를 점 할수 밖에 없는 구조이다. 아래 차트는 은행이 돈을 풀어서 풀린 돈의 양과 재무부의 재정정책으로 풀린 돈의 양을 비교한 차트이다.

파란색이 은행으로 인한 돈 풀기 효과이고 보라색이 재무부로 인한 돈풀기 효과(재무부 재정적자)이다. 2020년 이전에는 음영으로 보이는 경제침체 시기때를 빼놓고 보면 은행으로 인한 돈풀기 효과가 재무부의 돈풀기 효과보다 더 강했거나 비등비등한 것을 볼 수 있다. 하지만 2020년대 들어서는 재무부의 재정적자가 파란색 그래프를 완전히 압도하는 모습을 볼 수 있다. 이러한 막대한 재무부의 재정적자는 2022년 9퍼센트 대의 인플레이션에 막대한 영향을 끼쳤다. 한번 인플레이션이 3%대까지 꺾였지만 24년 1분기 미국 재무부의 재정적자가 사상최대치를 찍었다고 하니 2차 인플레이션을 기대해도 좋을 것이다.

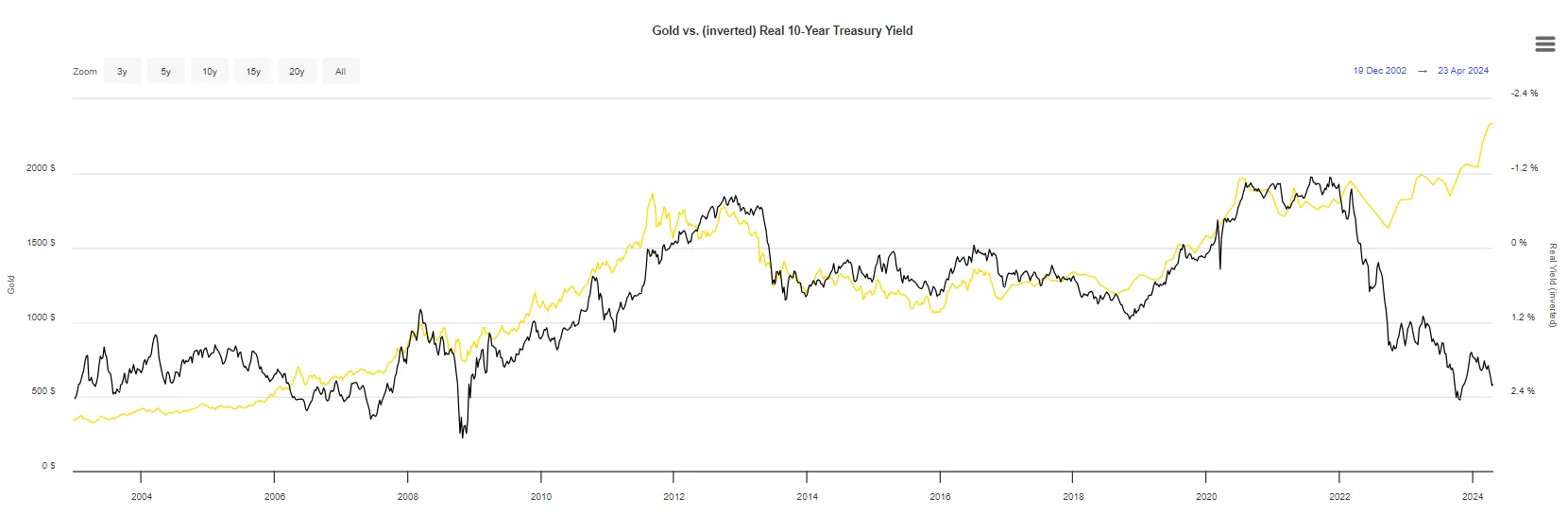

실질금리와 금의 상관관계

그렇다면 왜 금은 인플레이셔너리 한 상황에 가격이 많이 오를까?

아래 차트를 살펴보면 실질금리와 금의 상관관계를 보여준다.

검은색 차트는 10년물 실질금리를 거꾸로 뒤집어 놓은 차트이다. 장기시계열로 보면 굉장히 유사하게 흐르는 것을 볼 수 있다. 2024년 현재는 낮아진 인플레이션으로 인하여 실질금리가 올라갔음에도 금값은 오히려 전고점을 뚫고 올라간 모습을 볼 수 있지만, 이 논문에서 보면 실질금리와 금의 상관관계는 -0.82라고 본다. 10년물 실질금리가 하락할 시 금가격은 상승한다는 소리이다.

향후 막대한 재정적자로 인하여 인플레이션이 상승하고 미국채권의 이자부담을 줄이기 위하여 금리를 인하하는 구조로 간다면 실질금리가 마이너스로 갈 것이고 금의 상승은 예견될 수 밖에 없을 것이다.

금은비

금은비란 금과 은의 교환비율을 말한다. 평균적으로 20세기에는 금은비가 47 정도로 유지되었다. 현재 금은비는 85정도이고 1970년대 스태그플레이션 시기 금이 20배이상 상승했을 시 금은비는 15까지 찍고 내려왔다. 아래는 금은비 차트이다.

금은비가 낮다는 소리는 은값이 금값에 비해서 저렴하다는 소리이다. 이것이 왜 금값이 저평가 되었다고 말할 수 있는가? 금과 은의 상관관계는 0.9를 넘는다. 대부분의 시간에 보통 금과 은 값은 같이 오르고 같이 내린다고 볼 수 있는 것이다. 하지만 금에비해 은은 변동성이 심하다. 금값이 1 오를때 은은 2나 3이 오르는 것이고 반대로 금이 1 내릴때 은은 2나 3까지도 내린다. 한마디로 금의 레버리지 효과가 있는 것이다. 비트코인이 1 오를때 알트코인이 2나 3까지 오르는 것과 비슷한 관계이다.

금은비가 역사적 최저점에 다다른 85정도인 상황은 금값이 지금 매우 저렴하다는 소리이다.

경제위기와 스태그플레이션 시기 모두에 좋은 금

24년 4월 현재 금이 단기적으로나 장기적으로 좋다고 볼 수 있다. 장기적 관점은 위에 설명한 대로 실질금리가 상승할 수 밖에 없는 구조적인 이유가 있다. 금은 단기적으로도 좋아보인다.

현재 경제위기가 올듯 안올듯 경제학자들의 의견들 마다 분분하지만 경제위기가 온다고 가정한다면 한국에서 실물 금을 사놓는다면 경제위기시 큰 수익을 볼 수 있다.

위 차트는 원화로 환산한 국내 금 시세 차트이다.

파란색으로 칠해놓은 구간은 98년도 IMF 기간과 2008년 금융위기 시기이다. 국제적으로 금 가격은 크게 상승하지 않았지만 환율이 매우 크게 치솟는 결과로 인하여 국내 금 가격은 크게 올라갔다. 단기적으로 국내 경기침체가 오더라도 지금 당장 금을 사놓는 것이 매우 괜찮은 선택이라는 것을 알 수 있다.

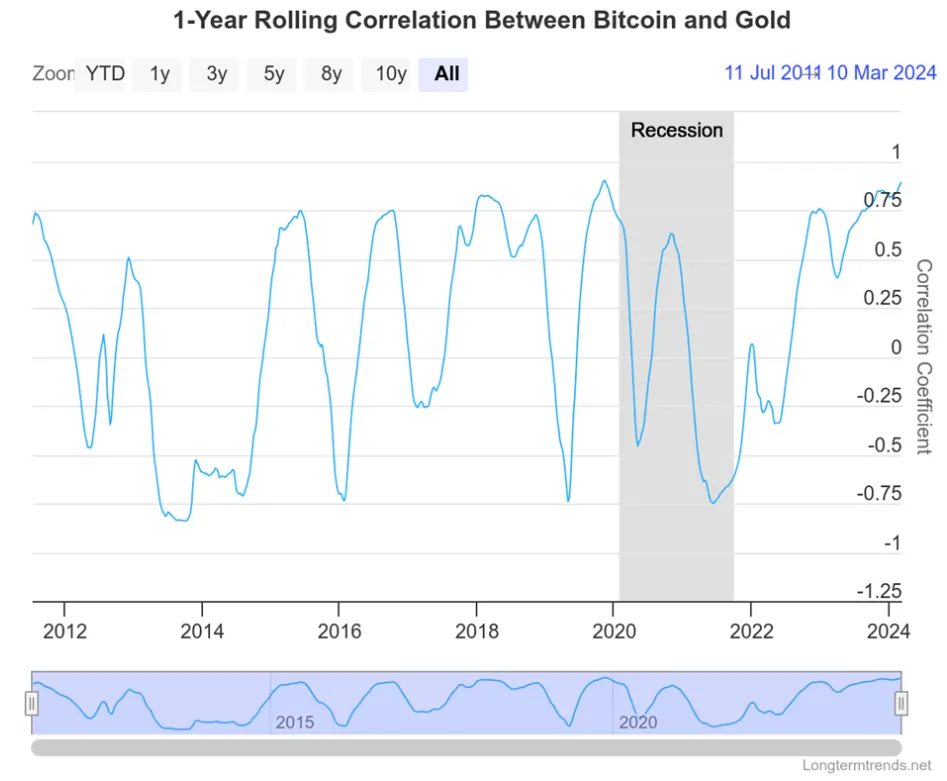

비트코인은 디지털 금인가?

비트코인이 디지털 금이라고 말하는 사람들이 있는데 이는 하나만 알고 하나는 모르는 얘기이다. 향후 비트코인의 시총이 높게 상승하여 변동성이 낮아진다면 금과 같은 역할을 할 수 있을 것이다. 하지만 현재 24년도 4월 기준으로는 아직 부족하다.

아래는 금과 비트코인의 상관관계를 나타낸 그래프이다.

상관관계가 0.75에서 -0.75사이에서 왔다갔다 하는 모습을 볼 수 있다. 이는 상관관계가 뚜렸하다고 볼 수 없는 결과이다. 특히 2020년 3월 코로나 팬대믹때는 금과 비트코인의 상관관계가 틀어졌다. 경기침체 시 금과 같은 결과를 나타내지 못하였다는 소리이다. 경기침체를 고려하고 있다면 비트코인은 금에비해 크게 아웃퍼폼 하지 못할 가능성이 많다.

장기적으로 비트코인도 크게 상승할 것으로 생각하고 있으나 단기적으로 장단기 금리차가 많이 벌어졌고 미국 상업용부동산 위기 및 국제정세가 뒤숭숭한 이 시기에는 금이 상대적으로 비트코인에 비해 안전하고 더 좋은 투자처가 될 수 있을 것이다.